2020-2026年全球與中國水和廢水處理技術市場現狀及未來發展趨勢分析

水資源的可持續利用已成為全球關注的焦點。隨著人口增長、工業化進程加速以及氣候變化影響加劇,高效的水和廢水處理技術市場需求持續擴大。本文基于市場調查服務數據,深入剖析2020年至2026年間全球與中國水和廢水處理技術市場的現狀、關鍵驅動力、挑戰及未來發展趨勢。

一、市場現狀概覽

2020年,全球水和廢水處理技術市場規模已達到約XX億美元,其中亞太地區占據最大份額,中國作為該區域的核心市場,其快速的城市化進程和嚴格的環保政策推動了處理技術的廣泛應用。受新冠疫情影響,2020年部分項目延遲,但市政污水處理、工業廢水回用等領域需求依然堅挺,尤其在醫療廢水應急處理方面凸顯了技術重要性。

從技術細分看,膜分離技術(如反滲透、超濾)、生物處理技術及高級氧化工藝等占據主導。中國市場中,政府“水十條”等政策持續發力,推動了傳統技術升級與新興技術(如智慧水務、物聯網監測)的融合應用。私營部門參與度提升,PPP模式在污水處理設施建設中日益普遍。

二、市場驅動因素分析

- 政策與法規推動:全球范圍內,各國政府加強水資源管理法規,如中國的“十四五”規劃強調生態文明建設,歐盟的《水框架指令》等,強制要求企業和市政提升處理標準。

- 水資源短缺壓力:全球超過20億人面臨水資源緊張,廢水回用和海水淡化需求激增,推動技術革新。

- 工業需求增長:電力、化工、制藥等高耗水行業需合規排放,帶動高效處理解決方案投資。

- 公眾環保意識提升:社會對水污染關注度提高,促使政府與企業加大治理投入。

三、挑戰與制約

- 高資本與運營成本:先進技術如膜系統初始投資大,維護費用高,制約在發展中地區的普及。

- 技術整合復雜性:傳統設施升級需兼容現有基礎設施,智慧水務實施面臨數據安全與標準統一難題。

- 區域發展不均:發達國家市場趨于飽和,而部分新興市場仍缺乏資金與技術人才。

四、未來發展趨勢(2021-2026年)

- 技術創新加速:預計納米技術、AI優化處理流程、能源自給型污水處理廠將成為研發熱點,中國在膜技術和數字化領域有望實現突破。

- 循環經濟導向:廢水資源化利用趨勢明顯,從“處理”轉向“資源回收”,如磷、氮回收及生物質能源生產。

- 市場區域擴張:亞太地區(尤其印度、東南亞)將成增長引擎,中國通過“一帶一路”推動技術輸出。

- 智能化與集成化:智慧水務系統普及,通過實時監測與預測維護提升效率,降低生命周期成本。

- 綠色融資興起:ESG投資增長,推動水和廢水處理項目獲得更多公私資金支持。

五、中國市場的特殊性與機遇

中國作為全球最大污水處理市場之一,正從規模擴張轉向質量提升。未來五年,預計年復合增長率將保持在X%以上,重點集中在:

- 農村污水處理短板補齊,政策傾斜帶來新增市場。

- 工業零排放要求趨嚴,推動深度處理與回用技術應用。

- 長江大保護、黃河流域治理等國家戰略催生大型項目需求。

- 本土企業技術競爭力增強,與國際巨頭合作深化,出口潛力擴大。

2020-2026年全球水和廢水處理技術市場將在挑戰中穩步增長,技術創新與可持續理念深度融合。中國市場的政策驅動與產業升級將為全球貢獻關鍵動力,企業需聚焦成本優化、技術適配與區域合作,以把握水資源管理變革中的無限商機。

最新產品

徐濤局長深入調研 以市場調查服務為牽引,全面提升市場監管窗口服務效能

提升服務溫度 優化營商環境——閩侯縣領導深入縣行政服務中心調研市場調查服務質量

手游CPS深度解析 尋找你的黃金契機,市場調查服務指南

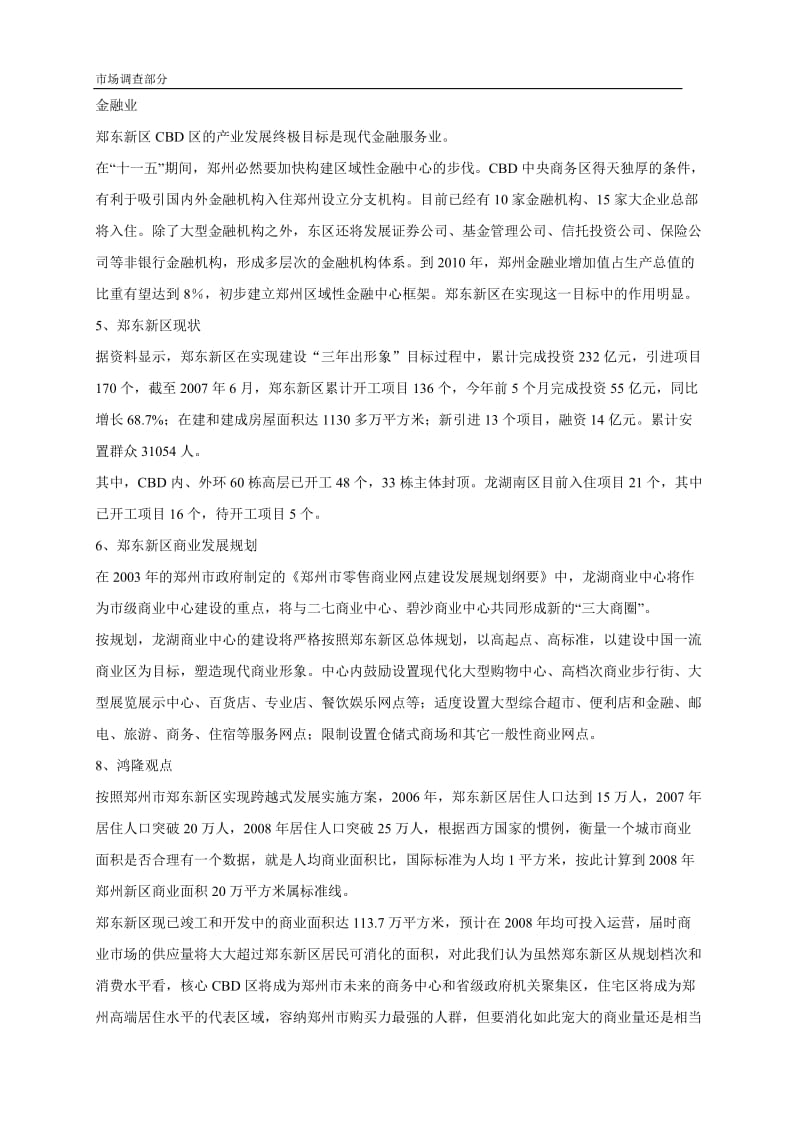

鄭東新區市場調查服務現狀與趨勢分析

重慶旅游市場服務調查 旅游產品和服務需提升

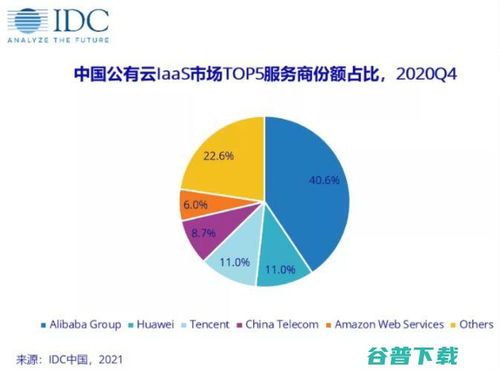

2021年中國idc市場最新排行榜 2021年中國出生人口和死亡人口

精準服務促發展 峨眉山市場監管局深化企業調研與市場調查服務紀實

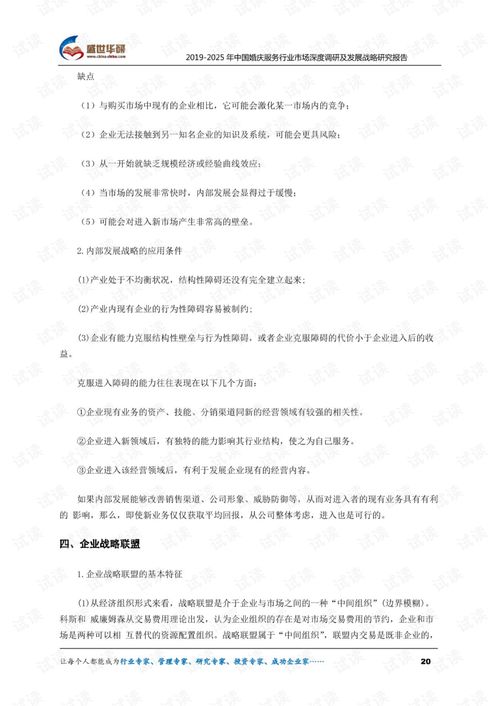

2019-2025年中國婚慶服務行業市場深度調研及發展戰略研究報告

2016年中國水洗服務市場調查報告

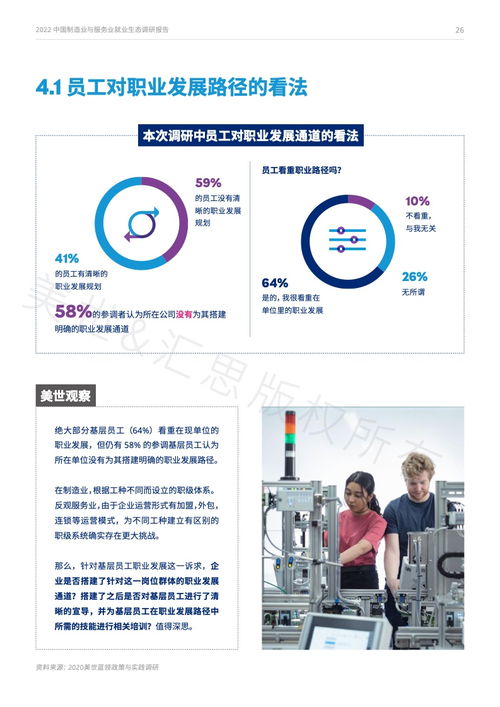

市場洞察與人才戰略指南——《Mercer 2022中國制造業與服務業就業生態調研報告》解讀